Поздравляем, у вас будет ипотека!

Отсутствие детей даже в текущих реалиях не мешает купить квартиру, а иногда даже делает процесс проще и быстрее. В этой статье мы рассмотрим, какие есть варианты для приобретения жилья, если вы не подходите под семейную ипотеку.

Что важно знать сразу

Ипотеку можно получить при соблюдении стандартных банковских требований: возрастные рамки, официальные доходы, стаж и отсутствие «плохой» кредитной истории. Конкретные пороги (минимальный возраст, максимальный возраст на дату погашения, требования к стажу и документам) варьируются у банков, но базовый набор условий остаётся стабильным.

Чем отличается покупка пары без детей или одного человека

- Нет материнского капитала и других семейных субсидий — значит часть льготных программ (например, семейная ипотека со сниженной ставкой) будет недоступна напрямую. Но подробнее об этом дальше.

- Акцент на классических инструментах: подбор оптимальной процентной ставки, снижение первоначального взноса, работа с банком по подтверждению дохода, улучшение кредитной истории.

Варианты повысить шансы и снизить ставку

- Изучите подробно банковские продукты: у банков есть программы для молодых семей, для

IT-специалистов и другие целевые продукты с низкой процентной ставкой — иногда они допускают участие даже без детей (или с иными критериями), поэтому сравнивайте предложения. - Созаемщики и поручители: добавление платежеспособного созаемщика снижает ставку и повышает одобряемость.

- Донорская/«созаемщик с детьми» схема: некоторые оформляют часть кредита на созаемщика, у которого есть право на семейную ипотеку — это законная, но требовательная к документам и внимательная к рискам схема. Банк выдает кредит на льготных условиях благодаря этому созаемщику. По результату сделки покупаемая недвижимость обычно оформляется в общую долевую собственность, а распределение долей и право пользования оговариваются в договоре. Изучайте условия банка и юридические последствия.

Подробнее прочитать об условиях участия в донорской схеме вы можете по ссылке.

Как снизить риски, если рассматриваете донорскую схему

- Юридически пропишите условия в договоре до сделки: доли, порядок передачи доли после погашения, ответственность за просрочки. Нотариальное соглашение между сторонами уменьшит риски конфликтов.

- Проконсультируйтесь с юристом и оценщиком: проверьте, какие именно документы потребует банк и как будет выглядеть распределение долей.

- Обсудите в банке (до подачи заявки) допустимость участия созаемщика с маткапиталом и возможные ограничения — правила различаются по кредиторам.

- Рассмотрите альтернативы: рефинансирование позже, добавление официального дохода, использование накоплений на первоначальный взнос.

Практический план действий для тех, кто оформляет ипотеку

- Проверьте кредитную историю и документы: паспорт, СНИЛС, справки о доходах (2-НДФЛ или выписки по зарплате).

- Сравните банки и программы — запросите предодобрение (pre-approval), чтобы понимать бюджет.

- Решите, новостройка или вторичка — у каждой опции свои риски и затраты на проверку и страхование.

- Согласуйте первоначальный взнос и план погашения; подумайте о страховании и досрочном погашении.

- Проведите юридическую проверку объекта.

На что стоит обратить внимание

Планируете детей в ближайшие годы? Тогда имеет смысл заранее узнать условия семейной ипотеки и возможности рефинансирования; иногда выгоднее сначала взять «обычную» ипотеку и потом рефинансировать под льготную программу при выполнении условий.

Готовы ли вы к частым переоценкам бюджета: при покупке без субсидий лучше закладывать подушку безопасности 10–20% от стоимости.

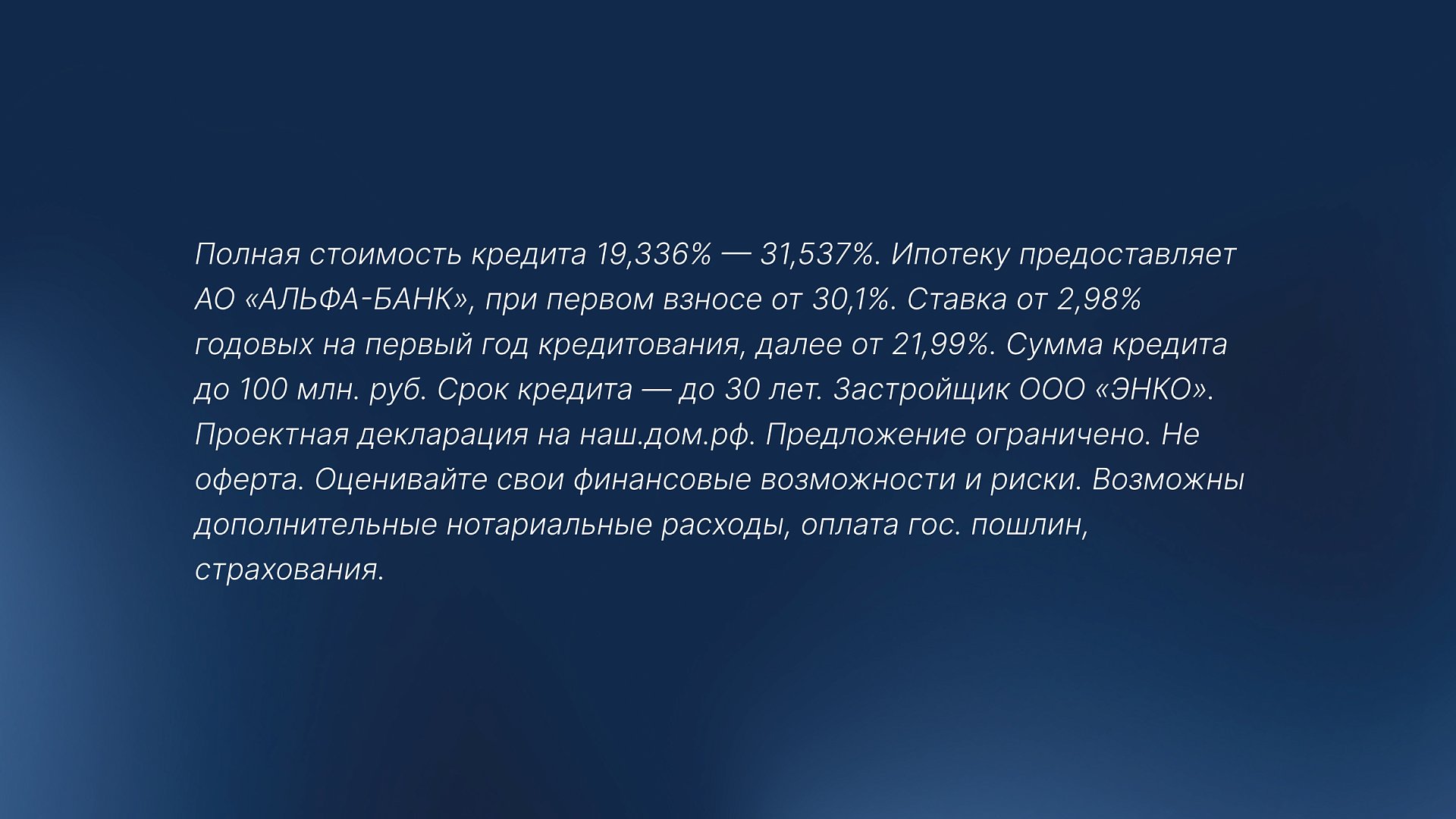

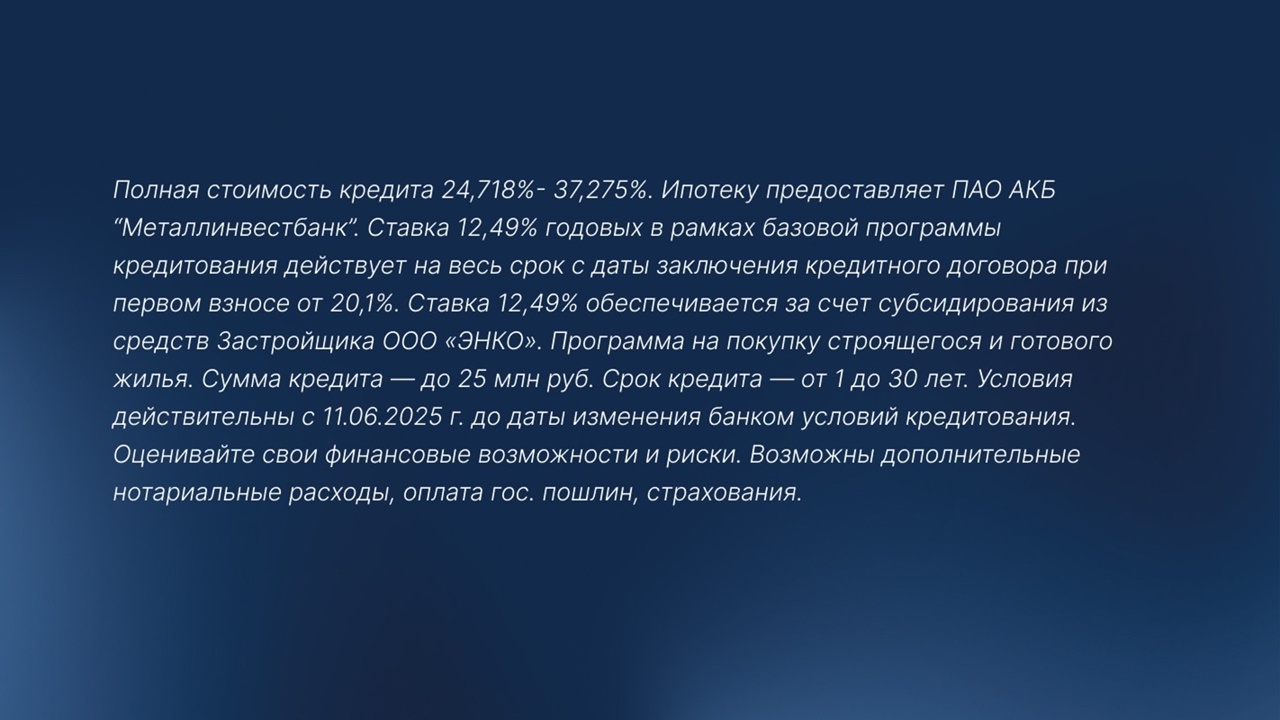

Также предлагаем вам ознакомиться с вариантами обновленных ставок по стандартной ипотеке, которые предлагаем мы в партнерстве с банками на наши проекты Беринг, Мириады и Прео. Ставки от 2,98% до 12,49%.

А если вы еще не знакомы с нашими проектами, то ниже мы кратко расскажем о них с ссылками на статьи:

-

Прео — современный квартал в районе Тюменской слободы. Удобная транспортная доступность, продуманные планировки, просторные дворы и вся необходимая социальная инфраструктура (детские сады, школы, разнообразные магазины и аптеки) создают комфорт для жизни всей семьи.

-

Мириады — масштабный жилой комплекс с архитектурой и благоустройством, в которых сочетаются современность и уют. Здесь продумана каждая деталь: от дворов до зон для отдыха и спорта.

-

Беринг — квартал с особой атмосферой: гармоничное сочетание природы и городского ритма в самом зеленом районе городе с готовой инфраструктурой.

Пути к собственной квартире не ограничиваются семейной ипотекой. Главное — подготовиться: привести в порядок доходы и кредитную историю, сравнить программы и честно оценить риски схем с созаемщиками. Когда всё просчитано, решение становится менее эмоциональным и более прибыльным: вы покупаете не «ипотеку», а точку опоры для будущих планов.

А если ваш выбор уже сделан, тогда звоните

Дайджест полезных статей перед покупкой квартиры: